L’éco-prêt à taux zéro 2026 est un prêt bancaire à taux d’intérêt nul qui vous aide à financer des travaux d’amélioration de la performance énergétique de votre logement.

Il représente une facilité de paiement pour l’ensemble des propriétaires : il n’y a pas de conditions de ressources.

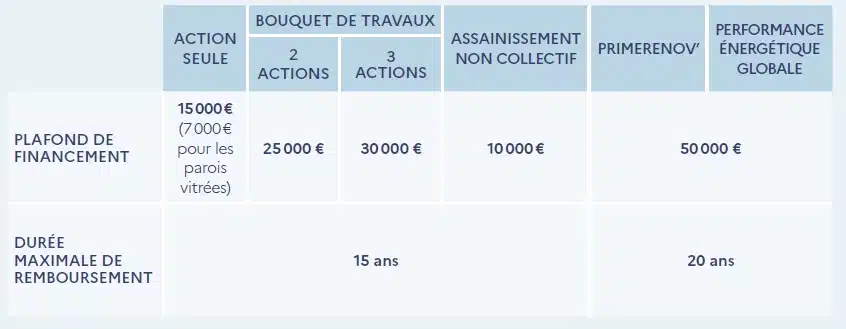

De plus, la durée de remboursement de l’éco-prêt à taux zéro est portée à 20 ans.

On distingue trois niveaux de critères pour pouvoir financer une partie de sa rénovation énergétique avec un éco-prêt à taux zéro.

L’éco-PTZ 2026 est accessible aux :

Attention : S’il n’est pas déjà loué en l’état, les propriétaires bailleurs doivent s’engager à louer le logement qu’ils possèdent en tant que résidence principale du locataire dans un délai de six mois.

Bon à savoir : Les personnes physiques sont éligibles y compris en copropriété.

Le logement à rénover doit :

Tous les travaux ne peuvent pas être financés par un éco-PTZ 2026. Pour être éligibles à cette aide, ils doivent correspondre à l’une de ces quatre situations :

💡 Depuis le 1er juillet 2025, la réalisation d’un audit énergétique préalable est obligatoire.

L’éco-PTZ Copropriété 2026 peut financer des travaux d’économie d’énergie réalisés sur les parties communes ou des travaux d’intérêt collectif sur les parties privatives. Il doit être souscrit par le syndic de copropriété pour le compte du syndicat des copropriétaires. Seuls les copropriétaires de logements à usage de résidence principale peuvent participer.

En complément, chaque copropriétaire peut bénéficier d’un éco-prêt à taux zéro 2026 individuel pour financer d’autres travaux réalisés à titre privatif (sous réserve que le cumul des deux éco-PTZ par le copropriétaire respecte un plafond de 30 000 € ou 50 000 € selon le type de rénovation réalisé).

⚠️ Les chaudières à combustible fossile (notamment les chaudières au gaz) ne peuvent plus être financés par un éco-prêt à taux zéro. L’apport desdites chaudières pourra être pris en compte dans les audits énergétiques jusqu’au 31 décembre 2026.

Sont éligibles à un financement à l’aide d’un éco-prêt à taux zéro 2026 (éco-PTZ) :

Le montant maximal de l’éco-PTZ 2026 est compris entre 7 000 € et 50 000 €.

Un éco-prêt à taux zéro complémentaire peut être demandé dans les 5 ans par les ménages qui auraient déjà bénéficié d’un premier éco-prêt à taux zéro (pour un montant inférieur à 30 000 € en cas de bouquet de travaux et à 50 000 € en cas de rénovation énergétique globale ou financée avec Ma Prime Rénov).

Il existe un combo gagnant pour payer votre rénovation énergétique : Mon éco-prêt à taux zéro Prime Rénov’. Il permet de financer le reste à charge des travaux éligibles à l’aide MaPrimeRénov’ dans la limite de 50 000 €. Sa durée de remboursement peut aller jusqu’à 20 ans. Pour le demander, adressez-vous directement à votre établissement bancaire dès la notification d’accord de MaPrimeRénov’ qui vous est transmise par l’Agence nationale de l’habitat (Anah).

Après avoir budgétisé les travaux à réaliser, vous devez remplir le formulaire « emprunteur » dûment accompagné des justificatifs demandés (attestation RGE de l’entreprise effectuant vos travaux de performance énergétique, justificatif de l’utilisation de votre logement en tant que résidence principale, date de construction du logement, dernier avis d’imposition…) Adressez-vous ensuite à une banque ayant signé une convention avec l’État.

En termes de délais :

Notre bureau d’études thermiques peut vous aider quel que soit votre projet de travaux d’amélioration énergétique. Contactez nos équipes pour réaliser la rénovation la plus efficace et obtenir toutes les aides financières auxquelles vous avez droit.

*Source : LegiFrance

Dernière mise à jour le 2 janvier 2026

Contacter ThermiConseil, bureau d’études thermiques

Contacter ThermiConseil, bureau d’études thermiques

Contacter ThermiConseil, bureau d’études thermiques